한국어 요약:

1. 한국의 가계 부채와 기업 부채가 급증하고 있으며, 특히 부동산 관련 대출이 크게 증가하고 있습니다.

2. 서울을 중심으로 한 주택 가격이 다시 상승세를 보이고 있으며, 특히 20-30대의 주택 구매가 늘어나고 있습니다.

3. 부동산에 대한 과도한 투자로 인해 경제의 생산성이 떨어지고 있으며, 근로 가치가 상대적으로 낮아지고 있습니다.

4. 많은 사람들이 부동산에 투자하고 있어 안정화 정책을 실행하기 어려운 상황입니다.

5. 이러한 상황은 경제 성장률 하락, 소비 감소, GDP 대비 부채 비율 증가 등의 문제를 야기하고 있습니다.

6. 사회 전반적으로 부동산 가격 상승에 대한 기대와 의존도가 높아, 이 문제를 해결하기 위한 효과적인 방안을 찾기 어려운 상황입니다.

English Summary:

1. Household and corporate debt in Korea are rapidly increasing, especially in real estate-related loans.

2. Housing prices, particularly in Seoul, are rising again, with a notable increase in home purchases by people in their 20s and 30s.

3. Excessive investment in real estate is lowering economic productivity and devaluing labor.

4. The widespread investment in real estate makes it difficult to implement stabilization policies.

5. This situation is causing problems such as declining economic growth rates, reduced consumption, and increased debt-to-GDP ratio.

6. There is a high expectation and dependence on rising real estate prices throughout society, making it challenging to find effective solutions to this problem.

끝없이 상승하는 우리 아파트 - YouTube

https://www.youtube.com/watch?v=i-pyg54Yv5Q

Transcript:

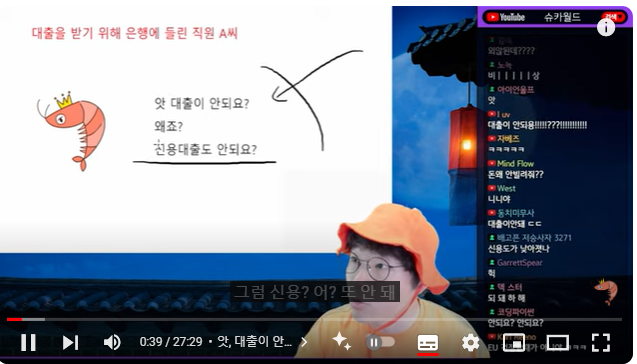

(00:07) 대한민국 가계 부채 경고라는 언젠가 많이 들어본 주제가 또 나왔는데요 살짝 한번 보도록 하겠습니다 요즘에 약간 달라진 점이 있거든요 얼마 전에 대출을 받기 위해 제가 아는 분 한 분이 은행에 가셨습니다 가니까 대출이 안 돼 분명히 된다고 들어서 갔거든 그런데 갑자기 어느 날 대출이 안 돼 이게 될 줄 알고 무언가를 해놨는데 가니까 그날 안 돼 어? 하고 바꿨어요 그래 그럼 신용대출로 해주세요 그것도 막혔어 실제 상황입니다 어? 뭐야? 주담대 어제까지 됐잖아 안 돼 그럼 신용? 어? 또 안 돼 순식간에 막히면서 야 이거 뭐야? 했던 일이 있는데 이게 한두 명의 일이 아니죠 왜냐? 여러분 뉴스를 보시면 알겠지만 은행들이 대출을 일제히 조이기 시작하고 있습니다 현재 전세대출이나 다주택자 대출이 중단됐죠 실거주 목적이 아니면 유주택자, 집이 있는 사람이면 아예 중단이 됐고 다주택은 말할 필요가 없고 대출이 대단히 깐깐해졌고요 심지어 우리은행은 주담대도 중단했어요 주택이 있으면

(01:11) 될 줄 알고 산 사람들은 지금 어? 뭐야? 될 줄 알고 그랬는데 어? 청약? 전세자금 받아서 들어와서 내야 되는데 어? 이게 순식간에 어 뭐야 하루아침에 중단이 됐고요 그리고 아까 전에 제가 말한 것처럼 안되겠어 신용대출로 빨리 좀 땡겨보자 그래서 주담대를 막으니까 신용대출이 폭주하는데 무슨 신용대출이 8,495억이 늘었습니다 한 달 지금 1조 넘어간단 말이 있어요 1.2조를 지금 찍고 있다는 말이 있는데 9월 8일까지는 5일 만에 거의 5천억이 늘었어 이거 안되니까 신용대출로 금리가 문제가 아니잖아 빵꾸나게 생겼는데 지금 금리가 조금 높더라도 빨리 이걸 떼워야 되니까 신용대출로 폭주를 했죠 그래서 또 신용대출까지 지금 조이고 있습니다 왜 이런 일이 펼쳐지고 있냐 여러분이 다 아는 내용이기 때문에 사실은 따로 얘기할 필요도 없는데 우리나라 상황을 얘기하기 전에 며칠 전에 국제결제은행 BIS BIS 비율을 할 때 그 BIS입니다 BIS가 한국의 가계 부채를 경고했습니다 뭐라고 경고했냐 한국의 높은 가계 부채 수준이 경제성장에 심각한 위협이 될 것이다

(02:15) 가계 부채가 높으면 왜 경제성장에 심각한 위협이 되냐면 부채가 높으면 당연히 이자 부담이 높죠 집 사보시면 압니다 월급으로 400을 받았는데 400에서 이거 이거 세금 빼고 360 들어왔는데 이자를 160 내면 이자를 160, 200 내면 남는 게 없어 절반이 은행으로 가 은행분들 좋겠습니다 제가 내줘서 우리 집 조금 갚기 시작하면 현관문까지 내 거죠 안은 다 은행 거고 조금 많이 갚으면 화장실까지 내 꺼 되고 그러니까 이자 부담이 높으면 당연히 소비나 투자를 할 여력이 줄어듭니다 저축할 여력도 없죠 당연히 줄어들기 때문에 가계 부채 수준이 일정 수준 이상 넘어가면 예를 들면 내가 400 벌어요 근데 이자 수준이 정말 무리해서 써 미친듯이 무리해서 300이야 그러면 먹고 살기도 빠듯하죠 100만원으로 어떻게 먹고 살아 진짜 이빨 꽉 깨물고 살았야 된단 말이에요 소비나 투자 같은 거 할 여력이 없죠 모든 게 거기 가 있어 내 모든 게 그 집이란 말이야 내 모든 게 그 가계 부채야 그러니까 딴 걸 할 수 없어요 그럼 당연히 소비나 투자가 굉장히 줄어들고

(03:15) 경제성장에 당연히 심각한 위협이 됩니다 그리고 기도 메타로 들어가죠 아야야 기도 메타 내 모든 게 거기 들어갔다니까 거기에 대해서 안 좋은 소리 하는 사람이 있으면 아야야 장난해 지금 그게 그 한국 부동산 불패 몰라 아 나 이 무식한 새끼 이러면서 이게 되는 게 별 수 없어요 별 수 없어요 모든게 거기 들어가게 되는데 BIS가 이렇게 얘기했습니다 GDP 대비 부채가 일정 수준을 넘을 경우 성장률은 하락한다, 일반적으로 당연하죠 아시아, 아메리카 모든 국가들이 한 100%에서 150% 언저리 가면 성장률 피크를 칩니다 100% 까지는 올라가요 GDP 대비 부채가 왜냐하면 레버리지를 쓴 거잖아 레버리지를 쓰니까 투자도 되고 뭐하고 막 뭐 성장하려면 당연히 부채가 있어야 되니까 막 성장을 하는데 이렇게 어느 일정 수준을 넘어가면 이제는 반대로 빌려서 얻는 것보다 이자 부담이 커져 그럼 성장률이 급속하게 떨어집니다 이게 일반적인 모습이에요 일반적으로 100에서 150% 언저리 사이에서 피크를 찍어요 그리고 이자 부담이 200%를 넘어가면

(04:20) 성장률이 급속하게 떨어지는 구간이 옵니다 이게 일반적인 국가의 모습인데 BIS가 이렇게 얘기했죠 한국과 중국이 예외가 아니다 역사적으로 볼 때 100%를 넘을 때 니들 피크치더라 한국도 그렇고 중국도 그렇고 그런데 지금 150%, 200% 가니까 완전히 두 나라 다 죄송한 표현입니다 꼬라박더라 성장률이 점점 낮아지는데 부채 비율이 점점 올라가면 아마 더 내려갈 거다 라고 경고를 날린 거하고 똑같죠 그런데 우리가 보기에는 그래도 우리 부채가 그렇게 높은 건 아닐 수 있는데 222%입니다 그리고 지금도 상승 중이에요 올해 올해 상승률 미쳤거든요 조금 이따가 보여드리겠지만 작년에 조금 내려가는 것 같아서 다행이다 그랬는데 올해 빠딱, 빠딱 중입니다 빠딱, 빠딱 중이죠 올 연말 값이 아직 안 나왔으니까 연말이 안 지났으니까 연말 지나고 내년 중반에 나올 텐데 빠딱 가능성이 있어, 빠딱 가능성이 그래갖고 지금 경고가 나오는 겁니다 222% 민간 대출 비율 가계 부채는 100% 넘었고요 90% 떨어졌다가 올해 100% 넘어갈 것 같아 100% 됐다가 90% 대로 들어왔다가 다시 100일 것 같고

(05:23) 기업부채도 122%야 합치면 222% 이제 이자 내느라 죽는다는 거지 이 이자 부담 감당할 수 있겠냐 라는 소리를 하는 건데 대한민국 GDP 가계 대출 100% 넘은 건 뭐 작년에 넘었으니까 작년에 이걸로 한참 얘기했는데 그래서 얼마냐? 대한민국 가계 신용 공식값이 1,900조입니다 금리를 막 올려서 이걸 늘리는 걸 줄이려고 했는데 안 줄었어요 전혀 줄지 않았어요 그리고 지금 분위기가 빠딱입니다 올해 분위기가 빠딱이라는 게 문제 있는데 전혀 줄지 않았고요 아니 고금리가 되면 원래 경제학적으로 교과서에서 배운 걸 생각하면 금리가 올라가면 대출이 줄잖아요 금리가 내려가면 대출이 늘고 금리가 올라갔는데 대출이 왜 안 줄었습니까? 줄었어요 다 줄었어요 신용대출도 줄고 소상공인 대출도 막 줄고 여러분들이 쓰는 대출을 많이 줄였어 근데 안 줄은 게 있죠 그 모든 거를 다 합친 것보다 화끈하게 해주는 대한민국 불패의 신화 무적의 대출 주택담보대출이 줄기는 커녕

(06:28) 그 모든 주는 거를 다 싸대기 때리고 기타가 아무리 줄어도 네가 아무리 줄여봐라 내가 더 빌리지 지난 2분기에만 주택담보대출이 16조 원이 줄었는데요 분기별로 10조 원 이상이 늘어나고 있어요 평상시에 그런 거 아니냐? 아닙니다 미친 수준이에요 미친 수준 15조, 16조 미친 수준 딴 대출이 안 줄었으면 지금 난리 났을 텐데 그나마 줄어서 이건데 이게 얼마나 미친 수준이냐 2024년 8월 기준으로 지난달 은행의 주택담보대출은 역대 최대 폭 증가했어 한 달에 8.2조가 늘었어 그리고 아까 얘기 드렸지만 주택담보대출을 막을 것 같잖아 신용대출도 늘렸어 합치면 9조가 늘었어 9조면 여기입니다 역대 최대 9조씩 3개월 가면 27조야 9조씩 1년 가면 100조입니다 물론 그렇게 안 되겠지만 그렇게 안 되겠죠 말도 안 되는 얘기긴 한데 엄청나게 늘었어요 엄청나게 9조 이게 뭡니까 원래 2022년 평균이 1.

(07:26) 7조예요 2023년에도 평균 3조 1조, 2조, 3조 언저리 느는 건데 8.2조는 평상시에 3배 정도 늘었다고 보면 됩니다 게다가 6월, 7월에도 엄청 높았잖아 2배, 2배, 3배를 찍었다는 건데 그리고 이건 지금 가계고 기업을 보면 대한민국 기업 부채는 2018년 여기거든요 2018년 이후로 얼마가 늘었냐? 천조가 늘었습니다 2018년 이후로 대한민국이 뭐 그렇게 부채를 당겨서 기업들이 레버리지를 해서 반도체인가? 뭐에 투자를 하길래 이걸 천조가 늘었냐? 대한민국이 2018년 이후에 도대체 5년간 기업들이 부채 끌어서 뭐 했을까? R&D, 대학 연구 투자, 스타트업 투자 뭐 공장 짓고 그쵸? 뭐 그런 것들 그런 것들 했으리라 믿어 의심치는 않지만 왠지 대한민국 사람들이라면 합리적인 의심으로 2018년 뒤에 뭐가 굉장히 붐이 와서 개인들 뿐만 아니라 기업들도 달려들지 않았나 라는 합리적 의심을 하죠 저게 도대체 뭘까? 얘들이 해서 뭘 했나? 사옥 샀나?

(08:30) 뭐 이런 생각을 지식산업센터라도 샀나? 이거 뭐 한 거지? 라고 생각을 많이 하죠 최근 6년 사이 기업 부채 비율을 보면 한국은행 이슈노트에 나온 건데 빨간색입니다 빨간색 기업 부채 비율이 122%까지 올라갔는데 파란색은 명목 GDP 상승률이고요 빨간색은 기업 부채 상승률입니다 원래 비슷하게 가지 기업이 레버리지를 일으켜서 번 게 우리의 명목 GDP에 들어가니까 근데 최근에는 GDP하고 전혀 다르게 뭔지 모르겠는데 확 늘었다는 거죠 이 아래 면적은 레버리지입니다 레버리지를 확 높여서 뭔가를 당겼어 보세요 GDP 상승률보다 더 많이 땡겼어 그러니까 우리 경제 상승률보다 뭔가 더 땡겼어요 최근 6년 사이 잘 생각해보면 근데 아까도 말씀드렸지만 최근 몇 년에 금리가 높아요 디레버리징의 시대였습니다 대부분 전 세계 국가들이 약간씩 줄였어 파란색이 전 세계거든요 조금씩 줄죠 금리가 그렇게 높은데 어떻게 줄이지 미국은 5%가 넘었는데 기준금리가 다 줄었는데 한국은 금리 높였거든요 3.

(09:33) 5? 기준금리 몇 번 올리고 했는데 아직도 인하도 안 했어요 하지만 이게 빨간색인데 이야... 뭐했을까? 이게 밴드입니다, 뒤에는 하늘색이 밴드 최상단을 쳤죠 전세계가 탑이야 1등으로 늘렸다고 보시면 돼요 맨 위니까 상위 1% 국가가 상위 1%면 1등이지 뭐 전세계가 레버리지를 줄이는데 대한민국 기업들이 화끈하게 해주셨다 최고 수준으로 조선소 세웠나? 배터리 공장 배터리 공장 하셨겠네 배터리 앞으로 우리나라 배터리 잘 되지 않을까 생각합니다 AI 투자! AI 투자는 좀 박수치기에는 뭐 아 뭐였지? 하여튼 모르겠는데 뭔지 모르지만 엄청나게 땡겼다는 거고요 뭔지는 모르죠 사실은 가서 봐야 기업마다 다를 테니까 다른 기업들 말고 부동산업을 하는 기업들만 보면 부동산 개발, 건설사나 이런데 최근 6년 사이 300조가 늘었습니다 부동산업에 대출해 준 거 우리가 PF나 뭐 이런 거 다 더해서 240조 대출해 준 게 부동산 하는 기업들에만 300조가 늘었어요 아까 전체 기업 부채가 1,000조 늘었다고 했습니다

(10:39) 30%는 이미 일루 들어갔어요 나머지 700조는 어떻게 됐는지 모르지만 그건 까봐야겠지만 일단 30%는 부동산에 들어갔고요 300조입니다 300조 6년에 300조 들어갔고 참고로 저 부동산업에 들어간 대출 증가율을 보면 빨간색이 대한민국입니다 과거부터 미치긴 했어 매년 10% 이상의 부동산업 대출 증가율을 보였던 게 대한민국 최근 10년인데 2020년, 2024년에도 다른 나라하고는 비교가 안 될 정도로 크게 늘었다고 할 수 있고요 저렇게 늘다 보니까 GDP 대비 부동산업 대출 비중이 최근 10년 사이에 2.6배 9% 했다가 지금 GDP 대비 24%입니다 24%! 다 그런 거 아닌가요? 모든 나라들이? 국가별 GDP 대비 부동산업 대출 비중을 보면 명목 GDP 대비 부동산업에 나간 대출입니다 빨간색이 대한민국 화끈하네 화끈해 질렀죠 이거 분명히 질렀는데 뭐에 질렀는지 모르겠습니다 어딘가 질렀겠지 근데 사실 이해는 해 지른 자가 벌었는데 먼저 지른 자가 우리는 지난 10년 지난 20년간 다 벌었어요 질러야지 그럼

(11:43) 가장 돈 벌기 쉬운데 은행도 쉽게 해줘요 왜 담보가 부동산이야? 그럼 빌려주지 뭐 담보가 부동산인데 뭐 빌리러 온 놈이 그지건 뭐 갑부건 뭔 상관있어 담보가 부동산인데 멍멍이한테도 빌려줄 수 있죠 그러다 터진 게 빅쇼트 서브프라임 모기지인데 거기서 돌아가신 분한테 빌려 놓죠 담보가 있으면 대한민국에서는 확실하단 말이에요 방금 얘기 드렸지만 먼저 빌린 자가 승자였어요 우리는 그랬지 먼저 빌린 자가 항상 특히 지난 10년간 승자였기 때문에 먼저 빌려야지 이렇게 넣었어요 와! 유럽, 미국 다 는 거 아니야? 늘긴 늘었지 그런데 우리랑은 비교가 안 되는 모습을 보였다고 할 수 있고 그런데 잘 생각해보면 기업 입장에서 부동산이 생산성이 좋은 산업입니까? 부동산은 가격이 많이 올라 봐야 1년에 5%? 정말 미친듯이 오르면 1년에 10% 오르잖아 1년에 부동산이 10% 오른 나라는 미쳤지 진짜 우리나라도 거의 없어요 10%가 어떻게 올라 부동산이 평균적으로 이거 말도 안 되죠 한자리 퍼센트죠, 한 자리 퍼센트 정말 많이 올라도 5%고 그러면 기업 입장에서 ROE 5%짜리 산업이

(12:43) 생산성이 좋은 산업이냐 ROE 5%짜리는 썩은 산업이지 썩은 산업 은행에 넣지 내가 기업에 왜 넣어 5%가 뭐야 이거 부동산업 한 2, 3% 나올 텐데 ROE 5%짜리 산업은 이거 내다 버릴 그러니까 ROE가 뭐냐 자본대비수익률이 5%가 나오는 산업은 내다 버려 산업이죠 아니 위험을 감수하고 했는데 3%,5% 주면 내가 은행에 넣지 너한테 왜 넣어 자 그런데 문제는 부동산업이 특징이 그래요 한마디로 GDP에 도움을 되는 생산대비 대출이 엄청나게 들어가 있다는 말과 똑같습니다 돈이 안되는 곳에 돈이 가장 많이 들어가 있는 게 현재 우리나라 부동산업이죠 근데 이해는 돼 뭐 ROE 어쩌고 따지고 뭐해 부동산 갖고 있으면 불패라는데 불패인데 이 상황에서는 이해는 돼요 이해는 되는데 기업 입장에서는 생산에 도움이 안 되지만 대출은 가장 집중한다고 할 수 있고 결론적으로 자본생산성이 가장 낮은 분야에 가장 많은 돈을 그동안 넣었죠 여기 있어요 X축이 자본생산성입니다 당연히 전자 이런 거에 비해서 훨씬 낮죠 부동산업이 전자제품 이런 건 ROE 10%, 15%

(13:46) 반도체는 막 엔비디아는 50%씩 찍잖아요 그렇게 찍으니까 부동산업은 당연히 낮은데 대출은 엄청나게 들어갔단 말이에요 집중도는 가장 높은 효율적인 성장이 불가능한 구조 물론 부동산이 폭등을 하면 얘가 갑자기 생산성이 이리로 갈 수도 있죠 근데 그러면 안 되잖아 그러면 안 되기 때문에 이런 어려움이 있습니다 제가 지금까지 굉장히 길게 개인과 기업이 많이 넣었다 그래 그동안 많이 넣었어 지금도 많이 넣고 왜? 저는 이렇게 생각해요 개인 생각입니다 당연히 해야지 나라도 하겠다 저분들이 바보여서 그런 게 아니에요 기업이 얼마나 똑똑한데 개인들도 바보여서 한 게 아니에요 저게 유리하니까 저게 승리 법칙이었던 겁니다 저 사람들이 승리한 거야 승리 지금까지는 앞으로는 모르겠지만 그러니까 저분들이 벌었어 저분들이 뒤에서 야 생산성이 낮은 거에 그거 넣어서 뭐하냐 그거 효율성이 낮고 주둥이 떠든 사람은 못 벌었어 못 벌었잖아 못 벌었잖아 그러면 안 된다니까 늦게 사는 자가 패배했어요 서울로 늦게 들어온 자가 패배했고 서울에 와서 늦게 산 자가 패배했어 물론 모든 자산이라는 건 길게 봐서 그렇긴 한데

(14:51) 대단히 짧은 시간에 10년, 20년이 아니라 2년, 3년, 5년 서울 아파트 매매가격이 아래는 현재 신문 기사입니다 25주째 상승한 거죠 대한민국의 패배 공식은 저처럼 아는 척하면서 먹물 많이 먹어 가지고 이건 이렇게 하고 저건 저렇게 하고 이거 위험하고 저건 저래 가지고 안 사 서울에 집을 그러면은 먹물 많이 먹고 대단히 뛰어나고 훌륭한 아이디어였는데 돈은 못 버는 게 우리의 어떤 공식이었고 물론 늦게 사는 거 패배하는 거 당연한 거 아니냐 자산시장이 코스피도 늦게 사는 자가 패배하긴 했습니다 아주 조금 패배했어요 패배하긴 했어 에이 우리 그렇게 무시하지마 패배하긴 했어 17년에 한 20~30% 올랐으니까 은행에 넣는 거와 비슷한가 하여튼 패배하긴 했는데 이건 패배한 거에 대해서 별로 신경 안 쓰더라고요 뭐 그게 패배냐 이런 소리나 하고 이런 상황이고 지금 현재 상황이 어떠냐 2024년 9월 현재 KB금융주택, KB주택시장 리뷰에서 갖고 왔는데 표현이 이래요 와 이게 대단합니다 진짜 2024년 9월 현재 서울 주택가격 상승이 빠르게 확산되고 있다

(15:54) 그대로 갖고 온 거예요 글 그대로 서울의 매매가격 상승 지역이 늘어나고 있고 상승폭도 확대된다 주택 경기 회복에 대한 기대감으로 서울 주요 지역에서 시작된 매매가격 상승세 및 매매 거래량 증가세가 빠르게 확산되고 있다 아래는 더 무시무시하죠 매매 거래량이 2022년 10월 이후 우리나라 부동산이 가장 뜨거웠을 때 이후 최고치를 기록했다 8월 한 달에만 서울이 0.52% 올랐다 그러는데 0.52%면 1년에 6% 오르는 겁니다 단순하게 계산해도 게다가 KB 자료를 보면 이 주택 가격 매매 가격 지수가 오른 걸 보면 정말 아름다운 양극화를 그리고 있어요 역시 꼬레아다 너무 아름다워 이렇게 아름다울 수도 있나? 그림처럼 그렸는데 서울 제일 높고요 경기 그 다음이고요 인천 그다음 플러스 부산, 대구, 광주 울산은 그래도 현대차 있으니까 기타 지방 마이너스 아름답죠? 승리 공식 그대로 보여주고 있는 서울 경기 인천 지방 상승 서울이 당연히 가장 많이 상승 나머지 하락 기가 막힌다 기가 막힌다 아파트 가격 상승률은 얼마나 올랐냐

(16:57) 지금 이 파란색이 서울인데 서울을 보면 2018년, 2019년이 우리나라 부동산 시장 가장 뜨거웠을 때입니다 주간 단위로 보면 거의 그 정도 수준까지 왔어요 0.3이니까 그러니까 주간으로 보면 요즘에 너무나 뜨겁다 한국은행은 이렇게 표현했습니다 한국 주택시장은 현재 과열 조짐을 나타내고 있다 분명히 얼마 전까지 주택시장이 차갑게 식고 어쩌고 그랬는데 아! 서울 외, 수도권 외 과열 조짐이라는 표현을 한국은행이 공식적으로 사용했고요 서울 주택가격 전망 우리들의 기대 와 이게 전망인데 거의 뭐 불꽃이라고 보시면 됩니다 불꽃 심리가 더 빠르죠 가격보다 나는 이번에는 놓치면 안 될 것 같은 불안감 나 없이 가서 내 옆에 철수는 지난번에 5억짜리 샀는데 10억 됐고 나는 그때 3억짜리 살까 말까 했는데 그게 6억 됐더라 나는 사실상 마이너스 3억이죠 마음속으로 그 불안감 부동산 불패에 대한 굳은 믿음 아무리 떠들어봐야 결국 가더라 지금 뭐 그게 그대로 전망에 들어간다고 할 수 있고요 한 번 말씀드렸었지만 서울의 주요 구들은 빠진 게 없습니다

(17:59) 2022년 당시 전고점을 돌파했다 라고 이게 한국은행 자료예요 보시면 서초구는 이미 넘었고 101%고 성동구, 강남 3구, 성동구, 용산구 이런 데들은 이미 하락이 없어요 옛날 거 넘었어 앞으로는 레코드 하이만 남았습니다 오를수록 다 신고점, 다 신고점인 곳이라고 할 수 있고 전국은 아닙니다 당연히 전국은 당연히 5대 광역시도 당연히 아니에요 그리고 서울에서도 가격이 비싼 곳은 그렇다는 거고 조금 저렴한데 가격이 낮은 데는 또 그렇지 않아요 노원구, 도봉구 이런 데는 아직도 80%대니까 아까 말씀드렸지만 한국은행 기준으로 지금 서울 아파트가 주택시장 위험지수로 과열까지 올라가고 있어요 지금 여기 있습니다 여기 고평가는 원래 당연히 있었는데 2020년, 2021년에 우리가 그렇게 주택 미쳤다고 할 때가 이 삐쭉 솟은 여기가 과열이었거든요 지금 아직은 좀 남았어 아직은 좀 남았는데 아직은 남았는데 지금 이제 고평가 과열 위험 경보가 나오고 있어요 근데 참 대단하다는 생각이 듭니다 정말 대단하다 우리의 뜨거운 열망 아까도 말씀드렸지만

(19:04) 거래량이 큰 폭으로 증가했다 7월 전국 주택 매매 거래량이 6만 8천호인데 전월 대비 22% 2022년 10월 이후 최고치 매매가 마구 돌아가고 있다는 거죠 저는 진짜 이건 포모라고 봅니다 나만 안 타고 이 버스가 떠나면 어떡해 이번엔 놓칠 수 없다 이번엔 놓칠 수 없다가 그대로 적용이 된 게 아닌가 생각되고 특히 서울시의 주택 거래량 추이를 보면 와 이게 뭐 4천, 5천 하다가 7월에 12,783호를 찍었어요 3배 늘었어요 3배 마음이 급하신가 봐 누가 사냐 저 3배를 엄청나게 KB자료인데 한국부동산원에 있는 자료 갖고 온 건데 보시면 노란색이 압도적인데 비중이 거의 30%죠 노란색이 40세 이하입니다 40세 이하라는 건 30대라는 소리잖아요 20대는 별로 없을 테니까 20대도 있나? 20대는 잘 모르겠네 하여튼 2030이에요 40세 이하가 여기 있습니다 60대 50대는 여기 있어요 오히려 파는 거죠 60대 50대 오히려 팔고 40대는 여기 있고 40세 이하 2030! ㅎㅎㅎㅎㅎㅎ 아 나 대단하다고 생각이 되고

(20:06) 와 진짜 말 그대로 영혼을 끌어온 거죠 진짜 저건 영혼을 끌어 온 게 아닌가 생각이 되고 물론 뭐 부모님들이 물려주시거나 한 게 있을지도 모르겠는데 야.. 근데 서울 아파트 매매가격이 아까 보셨지만 어디가 올라요? 비싼 구가 오른단 말이에요 비싼 데가 거래가 되고 매매가격이 12억입니다 평균이 2020년에 10억이었어요 그 때 비해서 20% 는 건데 물론 저렴한 아파트들이 거래가 잘 안되고 비싼 곳 위주로 돼서 그런지 저도 잘 모르겠어요 숫자는 그래 숫자는 그런데 아까 전에 0.5% 늘리고 1년간 6% 는다며 12억 아파트가 1년에 6% 늘면 7200만 원 오른 겁니다 12억 아파트가 서울의 평균 매매가격인데 평균 아파트가 1년에 6% 올라서 1년에 7,200만 원이 오르면 똑똑한 척하고 안 사는 사람이 바본 거죠 이게 그대로 간다면 늦게 사는 사람이 패배자가 되는 시장을 우리가 만들어 왔다고 할 수 있죠 그게 좋은 건지 안 좋은 건지 모르겠지만 1년에 7,200이면 내 연봉을 모두 저축해도 안 돼요 연봉 1억인 사람이 세금 빼면 7,200만 원 못 받을 것 같은데?

(21:06) 간단간당하죠 연봉 1억이 다 넣어도 안 돼 근데 12억 아파트가 1년에 6% 상승하면 어떡해? 이거 안 된다는 게 아니라 야 그러면 다 그거 하잖아 지금처럼 영혼을 끌어서 지금 한국 민간 부채가 GDP 222%인데 최근에 기업이 천조를 늘렸고 개인들도 몇백조를 늘려갖고 지금도 한 달에 9조, 8조 들어가고 있는데 어디로 들어가는 거냐 그렇게 영혼을 끌어서 레버리지를 일으켜서 계속 돌아가는 거죠 레버리지가 일으켜서 또 한 번 돌아가고 한 번 굴리면 계속 올릴 거 아니야 누군가가 레버리지가 계속 들어간거죠 우리 사회에 있는 자본들이 계속 올라가는 건데 다 그럼 좋은 거 아니냐 서울 아파트 가고 있는 사람 부자 되고 다들 부자 되니까 부자 되는 것도 좋지만 다 우리들이니까 우리 부자 되고 다 좋은데 문제는 제 생각에 이게 있죠 어떡하겠어 당연히 근로가치가 껌값이 됩니다 껌값 열심히 일해서 연봉 7,200 받으면 뭐해 12억 아파트 6% 오르면 끝나는데 이게 가장 생산성 없는 곳에 가장 사회의 자본이 다 들어가는 거죠 게다가 우리나라에서 너와 나의 위치가 중요한 거는

(22:10) 제가 100번쯤 저는 그렇게 생각해요 100번쯤 말하면 정말 중요한 거다 근데 갑돌이가 3억이 올라와 뭐야 갑돌이가 3억이 오르면 나는 어떡해 성실히 근로한 자가 가장 뒤쳐지는 사회 이게 되는 거죠 이게 우리가 원하건 원하지 않건 서울 아파트가 오르지 말라는 게 아니라 무력감을 느낄 수밖에 없어요 개인적으로 그렇게 생각이 돼 뭐 좀 안타깝죠 그래서 무력감을 줄여줄 수 있는 뭐 그냥 좋은 말이지 근로가치 제고가 필요하긴 한데 그렇다고 서울 아파트를 안 올리게 하자니 또 우리 엄청난 돈이 들어갔어요 엄청난 돈이 얼마가 들어가는지 감도 없어 서울 아파트 아니더라도 주택에 아

(22:48) 까 전에 말한 그... 그게 다 들어갔는데 수익률을 또 낮추라고 할 수도 없고 근로가치 하락 내 연봉에 대한 자괴감 벌어서 뭐하냐 지르지 뭐 갑돌이 저 5억 산 거 1년에 5천만 원씩 오르는데 뭐 이렇게 생각하면 어.. 그리고 들어간 게 우리잖아요 우리 정말 많은 사람들이 여러분들 포모로 2030 다 들어갔기 때문에 주택가격 안정화를 할 수 있을까? 아니 우리 사회가 바라긴 할까? 너도 들어갔고 나도 들어갔다니까? 옆에 사람도 들어갔고 다 우리가 들어갔어 기업도 들어갔고 지금 다 들어갔어요 전국민 노래자랑이 아니라 전국민 투자자랑이야 다 들어갔단 말이야 다 GDP 222%요 전국민 투자자랑 대회 자 합니다 빰빰빰 빰빰빰 빰빰빰 하고 있는데 거기다 누가 물을 뿌리면 어떡해 그리고 물을 뿌릴 수 있나? 야 그거 뿌려서 그게 흔들리면은 와..

(23:34) 잘못하면 중국이나 일본처럼 부동산 발 경기 침체가 올 수 있기 때문에 조심해야 돼 조심해 이것도 대마불사라고 이렇게 높기 때문에 어어어어 적당히 적당히 이렇게 움직이면 어떡해 이거 안 되는 거죠 안 되기 때문에 이야.. 이제 정말 대마불사가 있어요 여러분도 나도 다 같이 가는 거야 우리 어깨 꽉 걸고 야 이게 무슨 주식시장도 아니고 어깨 꽉 걸고 끝까지 가는 거죠 끝까지 올라가는 걸 이게 힘들죠 힘들어 약간 딜레마예요 안정화 하자 그러니 너무나 많은 사람들이 엄청난 금리로 지금 금리가 얼마입니까 기준금리가 3.5 시절에 저걸 했으니까 최소 4% 될 거 아니에요 5% 이렇게 들어갔는데 그게 5% 안 오르면 어떡해 그러고 보니 그러네 주담대에 5%로 집을 샀는데 5%가 안 오르면 어떡해 뭐 이런 생각을 할 수도 있기 때문에 마이너스잖아 그대로 다 마이너스인데 몇 억을 들어가고 엄청나게 많은 사람들이 엄청나게 많은 돈을 넣었단 말이에요 222%! 하

(24:33) .. 또 바라기나 하는지? 그런 생각도 들고 요즘 정책 나오는 거 보면 하... 이렇게 아.. 그거를 이렇게 이렇게 어떻게 하면은 흔히 말하는 뭐 지역도 어떻게 이렇게 흥하고 뭐 교육제도 어떻게 하고 이렇게 수없이 말은 하지만 하나도 되지 않는 걸 보면 결국 우리가 안 바라는 것 같기도 해요 그리고 돈이 갈 곳이 없기도 하죠 그래서 코스피 지수 맨날 얘기하는 게 이게 안 오르는 거에 대해서 굉장히 좀 안타깝게 생각하고 굉장히 흥분하고 그러는 게 이거는 그냥 단순한 주식의 가격이 아닙니다 제 생각엔 그래요 기업들한테 우리가 돈을 투자했을 때 그거에 대한 투자에 대한 대가를 받는 건데 안 준다는 거잖아 안 주니까 여기 안 들어간다는 거잖아요 그럼 결국엔 부동산으로 가거나 해외로 가는 거지 해외로 가는 것도 뭐 그렇게 크게 갑니까? 해외 주식 뭐 크게 한다 그래도 얼마나 할 수 있을까 잘 알지도 못하고 달러 위험이 있는데 그럼 다 어디로 가는 거예요? 은행 말고 은행이라고 하면 고리타분하게 2%, 3% 그러니까 은행 말고 가시는 데가 저렇게 밖에 안 되겠어요 코스피 지수는 이걸로 바라보면 안 돼요

(25:28) 공정한 대가를 안 주는 거야 공정한 대가를 주는 데로 가는 거지 기업이 돈이 제일 잘 버고 생산성이 제일 잘 번다 잘 버는 건 알겠어 근데 나한테 안 주는데 그럼 그걸로 안 가죠 그래서 이거는 단순히 그냥 주식의 가격의 문제라고 생각하면 안 되고 아까 본 사회구조 만약에 이게 많이 가고 부동산이 좀 안정화되고 들어간 돈이 좀 줄고 레버지가 줄면은 이제 더 우리가 안정화할 수 있는 전략을 펼 수 있을 텐데 레버리지 거기에 만땅 들어간 상태에서 이거 이거 잘못 건드리면 빵 터지면 크니까 이거 힘들죠 이것도 안되고 저것도 안되고 그냥 가는 거죠 다 알지? 다 알지? 가니까 늦게한 사람이 패배하는 게임이 되고 있는 거죠 그리고 아까 얘기 드렸지만 BIS가 이렇게 얘기하듯이 소매 판매가 좋을 수가 없습니다 그렇게 크게 넣는데 서울 아파트 어디 아파트 가면 크게 넣기 때문에 좋을 수가 없어요 여유자금, 기도지 기도 가계 소비, 내수 부진 다 거기다 들어갔는데 뭘 하긴 뭘 해 그게 오르는 게 우리의 소비여 그게 오르는 게 우리의 내수인 겁니다

(26:22) 그리고 오른다고 사실은 크게 변한 것도 없어요 내 손에 현금이 들어오는 거 아니잖아 평가 금액이 오르는 거지 그게 1억 오른다고 갑자기 내 통장에 7천만 원 들어와서 아이고 시계 좀 바꿔볼까 이게 안 되고 평가가 오르는 거야, 평가가 GDP 성장률은 당연히 효율적인 자원 배분이 안 되니까 내려가게 돼 있고 평균 소비 성향도 당연히 내려가죠 젊은 사람은 40세 이하는 집 사서 평균 소비 성향이 내려가고 40세 이상 50대, 60대는 자영업 많이 하시는데 소비성향 내려가니까 자영업 어렵죠? 그러니까 소비성향이 내려가고 이래서 내려가고 저래서 내려가고 녹색이 2023년 우리입니다 소비성향이 내려가면서 이런 현상들 GDP에 하 뭐 이렇게 얘기는 하지만 아까도 말씀드렸지만 우리가 뭘 바라는지 나도 잘 모르겠어요 우리 사회가 정확히 뭘 바라는지 그냥 말은 이렇게 하지만 뒤돌면은 야 그래도 내 집은 올라야 되지 않냐 약간 요게 있죠? 저도 그렇고 말은 뭐 주식시장 내 주식은 좀 올라야 되지 않냐 이게 있기 때문에 야 이 전국 노래자랑이 전국 투자자랑이 된 상황에서

(27:17) 이거를 잘 해결할 만한 그런 묘수를 잘 내야 되지 않을까 생각을 합니다

'Youtuber_슈카월드 요약리뷰' 카테고리의 다른 글

| [요약리뷰] 슈카월드 - 멕시코의 결단 (21) | 2024.10.09 |

|---|---|

| [요약리뷰] 슈카월드 - 유튜브 뮤직의 변화 (20) | 2024.10.08 |

| [요약리뷰] 슈카월드 - 크보의 이유있는 변신 (15) | 2024.09.27 |

| [요약리뷰] 슈카월드 - 유럽의 위기? (15) | 2024.09.26 |

| [요약리뷰] 슈카월드 - 아니 이게 말이 되나?? (6) | 2024.09.25 |